跌幅計算器

如何使用該計算器?

只需輸入起始餘額、連續虧損期數和每筆交易的虧損(百分比),即可計算出預期的跌幅。

什麼是回撤?

在評估一個交易系統的風險時,回撤是關鍵因素之一。您可能經常聽到這樣一句話:"沒有風險就沒有收益",然而,多少風險才算多?

通過回撤值,您可以迅速瞭解投資所承擔的風險有多大。

回撤是指從高峰(最高點)到穀底(最低點)的最高跌幅,無論是百分比還是貨幣價值。

例如,一個有50%回撤的投資意味著它在某一時刻有50%的投資價值的已實現或未實現的損失。

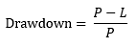

回撤的公式是什麼?

P = 峰值餘額

L = 最低餘額(穀底)

如何計算回撤?

假設您的帳戶達到了100美元的最高餘額,然後下降到72美元,這就是(100-72)/10=28%的回撤量

每當帳戶達到一個新的高峰,您就尋找一個新的低點來計算新的回撤。如果您得到的回撤值比之前的值高,您就有了一個新的最大回撤。

為什麼回撤很重要?

當您比較2個交易系統時,一個回報率較高的交易系統不一定意味著有更好的交易策略,它可能只是意味著它比回報率較低的系統承擔了更大的風險。如果您想知道哪個系統有更好的風險回報率,您可以簡單地用回報率除以提款率——數值越高的交易系統在相同的回報率下承擔的風險就越小。

比如說

- 交易系統(a)的收益為50%,縮水為10%,風險比為5

- 交易系統(b)的收益為70%,縮水為25%,風險比為2.8

因此,儘管系統(b)的收益較高,但它承擔的風險幾乎是系統(a)的兩倍。一些投資者希望獲得更高的回報,然而一些投資者希望將風險控制在最低限度,因此會選擇系統(a)。

外匯計算器

貨幣兌換 - Instantly convert any currency pair with live exchange rates.

頭寸大小計算器 - 計算最佳交易倉位以管理您的風險。

點值計算器 - 快速計算您所選交易手數及貨幣對的一點價值。

保證金計算器 - 確定您的外匯頭寸所需的保證金。

斐波那契計算器 - 識別關鍵的斐波那契回撤和延伸水平。

樞軸點計算器 - 計算每日樞軸點,以規劃您的支撐與阻力。

爆倉風險(%) - 估計失去你的自營交易帳戶的概率。

杠杆計算器 - 了解槓桿如何影響您的交易風險敞口。

複利計算器 - 預測您的餘額如何隨著複利回報隨時間增長。

利潤計算器 - 預測您的交易可能產生的利潤或虧損。

返傭計算器 - 計算交易回扣以提升您的回報。

Swap / Rollover Calculator - 估算持有外匯倉位的隔夜掉期費用或收益。

一致性計算器 - 根據關鍵績效規則,檢查您的自營交易結果是否保持一致。